¿Cómo afecta a los trabajadores de Castilla y León la subida del SMI?

El incremento hasta 1.080 euros ha suscitado un bulo sobre la pérdida de poder adquisitivo de los ciudadanos que desmiente la aplicación de los tramos del IRPF

Dinero en efectivo.- E.M

Una de las principales noticias económicas de los últimos días es la subida del Salario Mínimo Interprofesional (SMI) , que ahora se sitúa en los 1.080 euros mensuales. Un incremento que se suma al que han sufrido las pensiones en el conjunto del país, y que pese a presentarse como medidas positivas para los bolsillos de los ciudadanos, han suscitado algunas dudas entre la población, preocupada por algunos mensajes que afirman que la subida implicará necesariamente mayores retenciones y, por tanto, menores ingresos.

Desde UGT Castilla y León se han hecho cargo de esta zozobra , y por ello han elaborado un detallado informe en el que tratan de resolver todas las dudas surgidas al respecto. Por ello, lo primero que hacen es aclarar algunos términos necesarios para comprender las explicaciones posteriores.

Por un lado, el sindicato remarca que las retenciones del IRPF son "un adelanto que hacemos a Hacienda sobre lo que nos corresponderá pagar en la declaración de la renta" . Para evitar sustos y cargos más difíciles de asumir, "intentan aproximarse al pago final que debemos de hacer, pero no siempre coinciden". A la hora de calcular estas retenciones, además, se tienen en cuenta diferentes factores, aunque el que mayor peso tiene son las retribuciones brutas.

De esta forma, los ingresos son determinantes porque sobre ellos se aplica un principio de progresividad, es decir, cada contribuyente paga un IRPF que es mayor cuanto mayores son sus ingresos. En cualquier caso, este incremento no es correlativo , pues para ello existen los tramos fiscales que serán los que marquen las retenciones y que desvelen si un aumento en la nómina implica que el trabajador cobre menos. En cualquier caso, ya podemos avanzar que esto no es así.

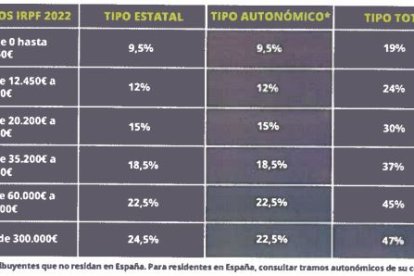

¿Y por qué? Pues la explicación es relativamente sencilla siempre que se tenga un concepto claro. Cada trabajador paga en función a sus ingresos y, a medida que esos ingresos saltan de un tramo a otro, el porcentaje de cotización cambia. Sin embargo, la mejor forma de entenderlo es mediante una pequeña tabla como la que incluye UGT en su informe y que es la siguiente:

De esta forma, queda claro qué tipo de retención se aplica a qué nivel de ingresos. Sin embargo, aquí hay un matiz muy importante. Y es que, como se ve en la tabla, hasta los 12.450 euros el tipo total es del 19%. A partir de ahí, en la cantidad restante, se aplica el 24% hasta los 20.200 euros. Si los ingresos sobrepasan este umbral, el 30% hasta los 35.200 euros, y así sucesivamente. Asimismo, también está establecido un mínimo personal que se destina a satisfacer las necesidades básicas del contribuyente y que, por tanto, no se somete a tributación.

De modo que, con toda esta información, ¿cómo se explica que una subida salarial siempre sea beneficiosa para el bolsillo del trabajador? Desde UGT lo hacen a través de un ejemplo que ilustra perfectamente este supuesto. Si Ana gana 35.000 € brutos anuales, primero, se le resta a ese salario el mínimo personal estipulado: 5.500 €. Como no tiene hijos ni mayores a cargo, no le corresponde ninguna deducción ni reducción. Por tanto, su base imponible es de 29.500 €.

De esos 29.500 €, se le retendrá el 19% por los primeros 12.450 €. Luego se le retendrá el 24% a su siguiente tramo (hasta los 20.200 €), es decir, sobre 7.750 € (1.860€). Y, finalmente, se le aplicará el 30% del siguiente tramo al resto de su sueldo, hasta llegar a los 29.500, es decir sobre 9.300 €. Por tanto, Ana pagará el 19% de 12.450 euros, el 24% de 7.750 euros, y el 30% de 9.300 euros. En definitiva, la tributación será de 7.915 euros anuales.

Por lo tanto, ¿qué ocurre si Ana pasa de ganar 35.000 euros anuales a ganar, por ejemplo, 40.000? Pues que pagará más IRPF, pero como será proporcional, nunca será una cantidad superior a la que supone la subida ya que, ante un incremento de 5.000 euros, el IPRF solo ascenderá en 1.910, lo que dejará a Ana algo más de 3.000 euros de incremento real.

Ante toda esta explicación, es evidente que una subida salarial nunca será perjudicial para el trabajador, que aunque verá como su tributación aumenta, siempre seguirá percibiendo una mayor retribución incluso con las deducciones pertinentes ya aplicadas.